「106万の壁」は、社会保険加入となる年収の目安です。また、非課税で働くための年収の目安として意識されてきた「103万の壁」は、2025年12月に「178万円」まで引き上げることが合意されました。 その一方で、現状の106万の壁は、2026年10月をめどに年金制度改正法により撤廃され、「週20時間以上」の勤務で加入する方向になります。本記事では、税金の壁(178万)と社会保険の壁(106万・130万)の違い、保育士の損しない働き方について、わかりやすく解説します。

税金の壁は178万円へ!2026年10月から106万円の壁はなくなる予定

2025年末に「令和8年度税制改正」にあたって「所得税の非課税枠(年収の壁)」が、「178万円」まで引き上がることが国会で合意され、2026年1月から施行されています。

この改正で「税金の壁」は178万円になり、働き控えをする必要はほとんどなくなると見られています。

また、これによりパート保育士さんに限らず、正社員を含めた給与所得者の約8割が減税になるとも試算されています。

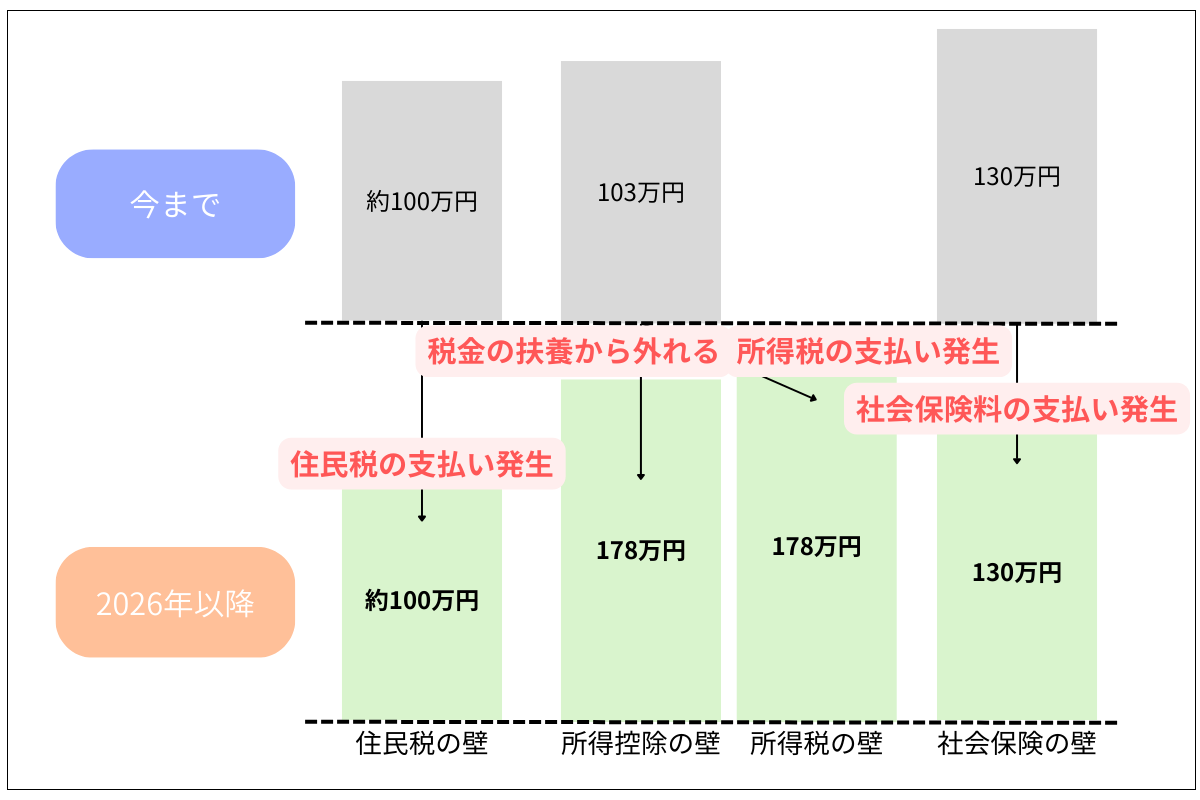

上記の図は、2026年以降の「106万円の壁」以外の主な「年収の壁」を整理したものです。

パートで働く方は、基本的には、非課税(所得税がかからない)年収の枠が拡大したことで、以下のどちらかを意識して年収を調整するとよさそうです。

- 106万円・130万円からの社会保険の壁

【選択肢1】

週20時間未満に抑えて、社会保険の扶養内に年収額を収めつつ手取り額を最大にする。 - 178万円からの所得税の壁

【選択肢2】

週20時間以上働き、社会保険に加入して将来の年金を増やしながら非課税枠内で調整する。

この改正で「税金の壁」は178万円になり、働き控えをする必要はほぼなくなりました。

また、これによりパート保育士さんに限らず、正社員を含めた給与所得者の約8割が減税になるとも試算されています。

なお2026年10月には106万円の壁(賃金要件)は、なくなる予定です。

今まで非課税枠で働き控えをしていた方は、勤務先と相談して、自分に合った働き方を改めて選びましょう。

2026年10月までは社会保険加入の目安になる「106万の壁」

パートやアルバイトなど短時間労働者にとって「106万の壁」は、社会保険に加入するかどうかの基準となる収入ラインです。

社会保険に加入する対象となるのは、詳しくは以下の条件を満たした場合です。

- 週20時間以上働く

- 従業員51人以上の企業に勤める

- 月額賃金が8万8,000円/年収106万円以上になる

- 2カ月を超えて働く予定がある

- 学生ではない

上記に該当すると、勤務先の健康保険・厚生年金への加入が必要になります。

扶養内で働くパート保育士さんにとっては、手取り収入に直結するため、働き方を考えるうえで無視できない基準といえます。

106万の壁は2026年10月をめどに廃止へ

2025年6月に成立した年金制度改正法により、3年以内に106万円の年収要件を撤廃することが決定しました。

実施は2026年10月ごろが見込まれており、廃止後は「週20時間以上勤務」で、収入にかかわらず社会保険に加入する仕組みになります。政府のねらいは「働き控えの解消」と「人手不足対策」と考えられます。

保育業界も例外ではなく、パート保育士さんにとっても大きく影響する可能性が高いでしょう。

自分が対象か確認する106万の壁をシミュレーション

106万の壁について、パート保育士さんの働き方によってどのような結果になるのか、一例をみていきましょう。

ケース①

106万円を少し超えてしまったパート保育士さん

時給:1,100円

勤務時間:1日4.5時間 × 週5日 = 週22.5時間

月収:1,100円 × 22.5時間 × 4週 ≒ 9.9万円

年収:9.9万円 × 12か月 = 約119万円

ケース②

106万円以内に抑えたパート保育士さん

時給:1,100円

勤務時間:1日4時間 × 週5日 = 週20時間

月収:1,100円 × 20時間 × 4週 ≒ 8.8万円

年収:8.8万円 × 12か月 = 105.6万円

簡単1分登録!転職相談

保育士・幼稚園教諭・看護師・調理師など

保育関連の転職のご質問や情報収集だけでもかまいません。

まずはお気軽にご相談ください!

103万は178万へ!新・年収の壁と106万・130万との違い

buritor / stock.adobe.com

buritor / stock.adobe.com

106万の壁(条件による社会保険加入の壁)

勤務先の社会保険(健康保険・厚生年金)に加入するかどうかを決める、年収・勤務条件の基準です。

年収が約106万円以上かつ従業員101人以上の企業で週20時間以上勤務、月収約8.8万円以上などの条件を満たすと、社会保険の加入対象になります。

加入すると健康保険料と厚生年金保険料が給与から天引きされるため、手取りが少なくなったと感じやすい一方で、医療や年金の保障が手厚くなるというメリットもあります。

政府は2026年10月にこの基準を撤廃し「130万円基準」に一本化する方針を出していますが、段階的に導入される可能性もあり、詳細なスケジュールはまだ発表されていません。

- 働き方例:社会福祉法人が運営する認可園で朝~午後までパート勤務

- 時給1,200円/週5日・1日4.5時間勤務(週20時間以上)

- 年収約115万円

130万の壁(条件を問わず社会保険に加入する壁)

配偶者の扶養から外れるかどうかの基準です。130万円を超えると企業規模にかかわらず扶養から外れます。

「従業員51人以上の勤務先で週20時間以上勤務」の場合は、勤務先の社会保険に加入します。

それ以外(従業員50人以下や勤務時間が週20時間未満)の場合は、自分で国民年金+国民健康保険に加入する必要があります。

- 働き方例:週5日でほぼ1日しっかりシフトに入るパート保育士。

- 時給1,050円/週5日・1日6時間勤務(従業員50人以下の園)

- 年収125〜130万円前後

178万円の壁(ここを超えると所得税がかかる!)

これまで年収103万円を超えると発生していた「所得税」が、2026年1月から年収178万円(基礎控除等の合計)まで非課税になりました。

所得税は178万円までかからなくなりましたが、もうひとつの「壁」と考えられる社会保険は、これまで通り106万円(もしくは130万円)を超えると加入が必要です。

これからは「年収が178万円を超えるまでは、所得税は気にせず、社会保険料を払うかどうか」だけを考えて働くことになります。

- 働き方例:家庭と両立しながらしっかり稼ぐ

- 時給1,200円/週4日・1日6時間勤務

保育士バンク!の新着求人

お住まいの地域を選択して、最新の求人情報をチェック!

選択済みの市区町村

保育士さんが意識したい106万の壁と働き方

106万の壁のメリット・デメリット

扶養のまま働きたい方や、社会保険料の負担を避けたい方にとっては、年収を106万円以内に収める働き方が向いていそうです。

106万の壁を超えない収入について検討するにあたって、知っておきたいメリット・デメリットについてまとめました。

メリット

- 社会保険料の負担なし

扶養のまま働けるため、自分で健康保険料や厚生年金保険料を支払う必要がありません。

手取り収入はキープできる

収入全額がほぼ手取りになるため、短期的には家計にプラスになります。

デメリット

- 将来の年金は増えない

社会保険に加入しないため、将来の年金額や保障(傷病手当金・産休育休給付など)が増えることは望めなくなります。 - 働き方の自由度が制限される

シフトを増やしたり、一時金が支給されたりすることで106万円を超えてしまう可能性があるため、勤務調整や収入管理に気を使う必要があります。

106万の壁を超えないために保育士さんが注意したいポイント

扶養内で働きたい方は、思わぬ収入増で106万円を超えてしまわないように注意が必要です。

パート保育士さんがうっかり陥りがちなトラブルを想定しながら、転職の際にも気をつけたいポイントをまとめました。

- 処遇改善手当や期末手当などの臨時収入で、106万円を超えるリスクあり

- 扶養内で働きたい場合は、安全ラインを100万円程度に抑えるのが現実的

- 一時金より月収ベースで手当が支給される園を選べば安心

- 転職時は、処遇改善手当の支給方法や社会保険加入条件を確認する

そうはいっても、転職の際は、一時金の金額や処遇改善手当の支給方法などは直接聞きづらいですよね。

そんな悩みも転職エージェントに登録すれば解決するかもしれませんよ!

条件面などの聞きにくい質問も、保育業界に詳しいキャリアアドバイザーがしっかり確認しながら、あなたの希望にぴったりな求人を紹介します。

保育士バンク!で転職相談無料で会員登録する読んでおきたいおすすめ記事

乳児院で働くには?給料・1日の流れ・体験談を保育士向けに解説【夜勤手当込み】

乳児院で働くには、保育士資格があれば応募でき、無資格でも保育補助として働けます。職種は保育士・看護師・児童指導員・家庭支援専門相談員など。給料は月18〜27万円に1回5,000円からの夜勤手当で、保育...

子どもと関わる仕事36選!資格なし・未経験OKの職種と年収・種類を一覧比較【2026年版】

子どもと関わる仕事は、保育士や幼稚園の先生だけではありません。学童保育、児童発達支援、スポーツインストラクター、子ども英会話講師など36種類について、仕事内容・必要資格・年収・なり方を1つずつ紹介しま...

企業内保育所とは?【2026年版】メリット・デメリットや給料・求人例を解説

「もう持ち帰り仕事は限界…」「少人数の保育がしたい」などといったそんな悩みを抱える保育士さんから、注目されているのが企業内保育所です。定員10〜30名の少人数制で、行事や書類業務が少なく、持ち帰り仕事...

託児所とは?保育士の仕事内容・給料・保育園との違いを分かりやすく解説

託児所とは、さまざまな形態の認可外保育園のことです。企業内や病院で行われる保育や、商業施設内の一時保育などがあたりますが、保育士さんは、一般的な園との違いや働きやすさが気になりますよね。この記事では、...

保育士の年度途中退職は「無責任」ではない!【2026年最新】法律で守られた権利と円満退職に向けた5ステップ

朝、布団から出られない...出勤前に涙が出る...それでも「担任なのに途中で辞めるなんて無責任かな」と自分を追い詰めていませんか?保育士の年度途中退職は、法律で守られた正当な権利です。今回は、辞めても...

保育士を支える・サポートする仕事22選!保育補助や事務、在宅ワークなど多様な職種を紹介

保育士を支える仕事&サポートする仕事はたくさんあります。子どもと直接関わる保育補助や送迎スタッフ、パソコン1台でできる在宅ワーク、資格や経験を裏方で活かす事務スタッフや本社勤務まで、選択肢は幅広いです...

保育士を辞めた次の仕事は療育・学童・事務が定番!次にできる職種14選と選び方

保育士を辞めた次の仕事は、療育・学童・事務・在宅ワークなど資格や経験を活かせる選択肢が14種以上あります。保育士有資格者の約6割がすでに保育園以外の道を選んでいる現実も。「辞めたあと何しよう」「転職先...

病院内保育とは?月給相場・1日の流れ・病児保育との違いを解説【2026年版】

病院内保育(院内保育)とは、病院や医療施設の中・隣接した場所にある医療従事者の子ども向けの保育園のことです。少人数・夜勤あり・行事ほぼなしと、認可保育園とは違う特徴を持つ働き方として知られています。「...

フリーランス保育士とは?【2026年版】 働き方・年収・なる方法を解説

特定の園に所属せず、自分のスキルと経験を活かして自由に働く「フリーランス保育士」。保育士不足や働き方の多様化を背景に、需要が急増している新しいワークスタイルです。 今回は、フリーランス保育士の代表的な...

保育園の調理補助に向いている人の特徴7選!きつい・覚えられないの不安を解消

保育園の調理補助は、日々の料理スキルを活かしつつ、それ以上にルールを徹底できることが求められる仕事です。家庭での料理と異なり、現場では栄養士が作成した献立や、厚生労働省が定める厳格な衛生管理基準(大量...

子どもと関わる看護師の仕事10選!【2026年最新】保育園など病院以外で働く場所も紹介

子どもに関わる仕事がしたいと就職・転職先を探している看護師さん必見!「小児科の経験を活かして保育園に転職した」「資格を活用してベビーシッターをしている」など、保育現場で活躍している方はたくさんいます。...

保育士から異業種へおすすめの転職先20選!【2026年版】年代別の成功ポイント・体験談

「保育士しか経験がない私が、本当に異業種でやっていけるの?」そう不安に思う方も多いかもしれません。この記事では、保育士の経験を活かせる異業種の転職先20選を、実際に転職した先輩のリアルな体験談と、20...

【保育士の意外な職場30選】一般企業・病院からフリーランスまで!珍しい求人総まとめ

保育士資格を活かして働ける意外な職場は多く、病院、一般企業、サービス業などたくさんあります!今回は、保育園以外の転職先として人気の「企業内・院内保育」から異業種の「フォトスタジオ」「保育園運営本部」ま...

【2026年版】幼稚園教諭免許の更新は不要!廃止後の免許が使えるかチェックリストと失効時の再授与手続き

幼稚園教諭免許の更新制は2022年7月1日に廃止され、有効だった免許は手続き不要で無期限になりました。ただし、廃止前にすでに失効していた免許は自動回復せず、再授与申請が必要です。「自分の免許はまだ使え...

保育士が児童発達支援管理責任者(児発管)になるには?実務経験や要件、働ける場所など

保育士から児童発達支援管理責任者(児発管)になるには、保育士としての実務経験3年以上と公的研修(基礎・OJT・実践)の修了の2つだけで目指せます。障がい児支援が未経験でもOK。本記事では要件と研修の流...

幼稚園教諭免許を活かせる仕事18選!幼稚園以外・免許のみ・異業種の転職先を解説【2026年版】

幼稚園教諭免許を活かせる仕事は、現場の担任だけではありません。認定こども園や学童保育など免許・経験をそのまま活かせる転職先はもちろん、保育士資格がなく免許のみで働ける職場、子ども用品メーカーや一般企業...

【2026年最新】放課後児童支援員の給料はいくら?平均年収・月収と手取りの相場、給料を上げる方法を解説

放課後児童支援員の給料は年収平均で約402万円、30代で約421万円以上・40代前半で約460万円以上が相場です。国の処遇改善制度で月額最大3万円・年間39.4万円の加算も実施中。保育士資格があれば認...

保育士の給料が上がらないのはなぜ?処遇改善で実感がない理由と給料を上げる3つの方法

処遇改善で保育士の給料は上がっているはずなのに、「実感がない」「手取りが変わらない」という声は少なくありません。その背景には園ごとの配分の違いや手当の反映方法に原因があります。この記事では2026年に...

「保育士に向いていない」と感じたら。辞める?転職?チェックリストと悩み別の解消方法

「保育士に向いていない」と感じる原因の多くは、個人の能力の問題ではなく今の職場があなたに合っていないことから来ています。責任感が強く誠実に働いている保育士さんほど自分を責めてしまいがちですが、環境を変...

ベビーシッターで働くならキズナシッターがおすすめな理由5選!リアルな体験談&保育園との比較付き

「時給1,600円以上で自分のペースで働ける」とおすすめのベビーシッターマッチングサービス「キズナシッター」。有資格者限定で登録可能!副業OKの自由度、最大5億円の保険制度など、選ばれるには理由があり...

子育て支援センターで働く!資格・給料・保育園との1日比較でわかる仕事内容

子育て支援センターで働くには、保育士または子育て支援員の資格があると採用において有利です。担任なし・書類少なめで、保護者の相談支援や親子の交流サポートが主な業務です。本記事では資格・仕事内容・保育士の...

ベビーシッターになるには?資格なしOKの理由と3つの働き方・時給相場を解説

ベビーシッターになるには、保育士のような特別な国家資格は必要ありません。共働き世帯の増加で需要が高まる今、未経験・無資格の方でも研修制度が整った環境からスタートできます。この記事では、3つの働き方の特...

【2026年最新】子育て支援員とは?無資格OK・研修内容・給料・取得方法をまるごと解説

子育て支援員は、保育士資格がなくても自治体の研修を受けるだけで取得できる全国共通の資格です。保育園や学童保育などで保育補助として働けます。2026年度から本格実施される「こども誰でも通園制度」により保...

【2026年版】保育士の転職時期はいつ?年度途中の退職・4月入職のスケジュール

「そろそろ転職したいけれど、いつ動くのが一番いいんだろう…?」そんな不安を感じている保育士さんにとって、安心して転職を進められるベストタイミングは4月(=3月末退職)です。今回は、4月転職が最適な理由...

【2026年版】幼稚園教諭免許の更新をしていない!期限切れや休眠状態の対応、窓口などを紹介

幼稚園教諭免許の更新は、2022年7月の教員免許更新制廃止により原則として不要になりました。ただし、廃止前にすでに期限切れで失効している方は再授与の手続きが必要です。この記事では、免許の状態別の対応方...

【2026年最新】保育園の調理師の年収は?給料相場・求人・志望動機例文まで徹底解説

子どもたちの給食やおやつを作る保育園の調理師。こども家庭庁の最新調査)によると、私立保育園の常勤調理員の年収は約365万円、公立では約446万円が目安です。この記事では、給料相場や資格手当の仕組み、求...

インターナショナルスクール保育士の給料相場を独自の求人データから詳しく解説

「英語を活かしたい」「年収を上げたい」と考える保育士さんにとって、インターナショナルスクール(インター)は魅力的な選択肢です。しかし、給与体系や評価基準は園によって大きく異なるため、事前の情報収集が転...

保育士の借り上げ社宅制度とは?東京都など自治体別の金額・条件を解説

保育士さんの家賃負担を軽くする「借り上げ社宅制度」。2026年度は国の補助基準額が見直され、「制度はなくなる?いつまで使える?」「結婚してもOK?」と気になっている方も多いのではないでしょうか。本記事...

児童館で働くには?職員に必要な資格・仕事内容・給料【2026年版】保育園との違いも解説

児童館で働くには、無資格でも応募できる求人はありますが、保育士資格や教員免許などがあると正規職員としての採用に有利です。本記事では、放課後児童支援員と児童厚生員の資格要件・取得方法から、児童館職員の具...

病児保育の仕事内容とは?【2026年】必要資格や1日の流れ、給料、働くメリット&デメリット

病児保育士とは、風邪などの病中や回復期で集団生活が難しい子どもを専門に預かる保育士です。かつてコロナ禍を経て感染症への関心が高まったこともあり、2026年現在も共働き世帯の増加を背景に、病児保育のニー...

保育士の給料と年収はいくら?今後は?【2026年度】5.3%賃上げと処遇改善の仕組みを解説

ニュースでは保育士の賃上げが話題にあがることが多いですが、「自分の給料は本当に増えているの?」と気になりますよね。2026年度は5.3%の追加引き上げが決まり、正社員の平均年収は約427万円、パート時...

保育園事務・幼稚園事務がきつい5つの理由!仕事内容・年収・メリットまで徹底解説

保育園の事務がきついと感じる最大の理由は、保育士との役割の境界が曖昧になりやすいことです。保育園で事務職の仕事を知りたい方や、仕事に就いてから後悔したくない方、今回は、保育園事務の仕事内容や業務がきつ...

新生児介護職員として無資格で働くには?病院や乳児院などでの仕事について

新生児介護職員など、新生児のケアに携わる仕事に関心を持つ方には、無資格でも働けるのか気になる方がいるかもしれません。基本的に「新生児介護職員」という職種はありませんが、新生児のケアに関わる仕事を指すこ...

病児保育士になるには資格が必要?未経験からのルート・給料・職場診断も公開

病児保育士は、保育士資格があれば未経験からでも挑戦できる働き方のひとつ。現場で役立つ認定病児保育スペシャリストなどの民間資格、気になる給料事情を徹底解説。さらに、自分に合う職場がわかる診断や病児保育室...

乳児院とは?役割・入所年齢・現状をわかりやすく解説【2026年最新】

乳児院とは、さまざまな事情で保護者と暮らせない0歳児〜2歳児を、父母に代わって24時間体制で養育する施設です。全国約147カ所に設置され、一時保護やショートステイの受け皿にもなっています。この記事では...

新しい働き方「総合職保育士」とは?仕事内容や働くメリット、給料事情など

総合職保育士という働き方をご存じでしょうか?近年注目されはじめている新しい働き方で、保育士以外の職種にキャリアを転換しやすいことが特徴です。今回は、総合職保育士について、仕事内容や給料事情、キャリアコ...

乳児院で働く職員の1日の流れは?早番〜夜勤のスケジュールと年間行事を解説

乳児院で働く職員の1日は、24時間365日子どもを養育するため、早番・遅番・夜勤を組み合わせた交代制で進みます。この記事では、起床対応から就寝・巡回までの一日の流れ、早番〜夜勤の勤務時間の例、そして年...

乳児院の給料はいくら?職種別の平均給与を2026年最新データで解説

乳児院で働く職員の給料は、職種によって差があり、令和7年の最新データでは保育士で月約28万円、看護師で月約34万円が目安です。この記事では、厚生労働省「令和7年賃金構造基本統計調査」をもとに、職種別の...

乳児院ボランティアとは?活動内容と募集の探し方を解説【2026年版】

乳児院のボランティアは、赤ちゃんの食事介助や抱っこ、遊び相手など子どものお世話が中心で、資格がなくても活動できます。社会的に意義のある施設だからこそ、その力になりたいとボランティアを希望する方もいるで...

保育士さんが乳児院を辞めたい5つの理由。きつい・ひどいと感じるときの対処法と転職の進め方

乳児院で働く保育士さんが「辞めたい」と感じる主な理由は、勤務時間の不規則さ、休みの取りづらさ、年齢層の偏り、子どもとの距離の取り方、責任の重さの5つです。勤務体制や保育の内容など、乳児院ならではの難し...

乳児院で働く看護師の仕事内容・役割は?給料・1日・配置基準まで解説【2026年最新】

乳児院で働く看護師は、0〜2歳児の健康管理に加えて、生活援助や発達支援も担います。看護だけでなく、子どもを「育てる」役割も大きい仕事といえます。この記事では、乳児院で働く看護師の仕事内容・役割・1日の...

保育において欠かせない養護とは?乳児期と幼児期のねらい

保育における養護は、子どもたちの健康管理を担うという役割だけではなく、子どもたちの心身の健やかな成長を支えるという大切な要素も含まれています。けれども、具体的な内容や対応の仕方について戸惑う方も多いの...

保育園における乳児保育について知っておこう。概要や保育士さんの役割

保育園で行なう乳児保育とは、どういったものなのでしょうか。乳児保育に興味を持っていながら、自分に向いているのか気になっている人もいるでしょう。今回は、保育園における乳児保育について、概要や保育士さんの...

乳児保育に興味がある保育士さん必見!やりがいや大変なこと

乳児保育に興味があるという保育士さんもいるのではないでしょうか。乳児保育とはどのようなものなのか特徴などをおさえておくと、就活の際に役立つかもしれません。今回は乳児保育を担当する保育士さんが感じる、や...

乳児向けのふれあい遊び。ねらいや効果、保育園で楽しめる人気の手遊び歌

乳児クラスでのコミュニケーションにぴったりなふれあい遊び。0歳児や1歳児、2歳児の子どもたちは、保育士さんとスキンシップを取りながら、わらべうたや手遊び歌を楽しんでくれるかもしれません。今回は、保育園...

乳児の室内遊び35選!0歳児・1歳児・2歳児の年齢別ねらいと遊びアイデア、注意点まとめ

乳児(0歳・1歳・2歳)の室内遊びには、五感を育む感触遊び、全身を動かす運動遊び、指先を使う製作遊びの3カテゴリがあり、年齢別に適した遊びが35種類以上存在します。本記事では、マット運動・新聞紙遊び・...

保育士に人気の乳児保育。0~2歳児の赤ちゃんとの接し方や、働く上での魅力とは?

0~2歳児の赤ちゃんのみを対象とした乳児のみの保育園、なかでも小規模保育が、ここ数年で驚くほど増加しているのはご存じでしょうか?2017年3月の時点で設置数は2,553件。ここ2年間で約1.5倍ほど増...

乳児保育の現場での子どもの名前を呼ぶねらいとは?名前を覚えるための遊びも紹介

乳児保育の現場で、日常的に子どもの名前を呼びますが、そこには子どもの安心感を育み、信頼関係を築くための重要な役割が込められています。そもそも名前を呼ぶという行為は、子どもにどのような影響を与えるのでし...

新生児ケアアシスタントは資格なしでもなれる!新生児室で働く方法は?保育補助・ベビーシッターなど

保育関係の資格がなくても、「赤ちゃんに関わる仕事がしたい」という思いを叶える道はあります。看護助手・保育補助員・ベビーシッターなど働き方や職場を選べば、無資格でも新生児に近い現場で経験を積むことは可能...

認定病児保育専門士とは?資格の取り方・取得条件・メリットをわかりやすく解説

認定病児保育専門士とは、病気や病後の子どもに看護と保育を提供する専門職を認定する民間資格です。取得には協議会加盟施設での2年以上の勤務が条件となります。この記事では資格の取り方や取得条件、キャリアが広...

認定病児保育スペシャリストの資格を活かせる仕事は?病児保育士の働き方とメリット

認定病児保育スペシャリストの資格を活かせる仕事には、病児保育施設や病児対応の保育所などがあります。資格認定事業は2022年に一度終了しましたが、2024年より指定校での再開が進んでいます。この記事では...

【例文あり】病児保育士に転職したい!志望動機の書き方や働くメリットなど

発熱や病気で、保育園に登園できない子をスポットで預かるのが「病児保育施設」です。そんな病児保育士へ転職したい!でも、どうアピールすればよい?と、志望動機でつまずく保育士さんもいるようです。今回は、病児...

認定こども園の給料は平均約33万円!【2026年最新】保育園との差や年収を上げる方法を解説

「認定こども園の給料って、保育園や幼稚園と比べて実際どうなの?」気になる方はいませんか。認定こども園の保育教諭(常勤)の平均給与月額は私立で32万7,240円、公立で34万6,808円です。保育園との...

「子どものため」なら仕方ない?“保育士の当たり前”に潜む「隠れ我慢」と、変わり始めた保育の現場

5分でかきこむ昼食、休憩中の書き物、持ち帰りの制作……。そんな毎日を「子どものためだから仕方ない」「保育士なら当たり前」と思い込んでいませんか?責任感が強い先生ほど無理をしがちですが、それは解決すべき...

「壁面制作が終わらない…」これって私の要領が悪いだけ? 厚労省データ「平均残業月3時間」の裏にある保育士のリアル

「先輩より先に帰るなんてできない」「壁面制作が終わらないから、持ち帰って家でやろう」 そんな毎日が当たり前になっていて、感覚が麻痺してきませんか?保育士のミサキも、そんな一人でした。 しかしある夜、ふ...

- 同じカテゴリの記事一覧へ

106万円・130万円を超えない働き方チェックリスト

ここでは、106万円と130万円、それぞれの壁を超えないためのチェックポイントをまとめました。

106万円に抑えるためのチェックリスト

| チェック | 確認項目 |

|---|---|

| シフトを「週20時間未満」に抑える | |

| 月収8万8,000円以内を目安にする | |

| 処遇改善手当やボーナスも年収に含めて管理する | |

| 勤務先の社会保険加入条件を確認する | |

| 年末前に収入見込みを点検する | |

| 扶養内希望なら「100万円程度」を上限目安にして調整する |

130万円に抑えるためのチェックリスト

| チェック | 確認項目 |

|---|---|

| 年収の目安を「月収10万8,000円以内」に抑える(130万÷12カ月) | |

| ボーナス・一時金も加味して年間収入を管理 | |

| 扶養から外れると国民年金・国保加入が必要になる点を理解する | |

| 安全ラインの「年収120万円前後」に設定し余裕を持つ | |

| 残業やシフト増で収入が膨らまないよう勤務時間を調整する | |

| 保育士の処遇改善手当などで突発的に超えないよう注意する |

扶養のまま働きたいなら、早めに収入見込みを確認し、シフトや勤務時間を調整することが大切です。

「今の職場は忙しくて、これ以上調整するのは難しいかも…」と感じたら、転職エージェントに相談!

扶養内勤務や社会保険加入前提の働き方が選べる求人を探して、転職してみるのも一つの方法かもしれません。働き方の希望がかなう転職相談!

106万の壁をもっと知るためのQ&A

106万の壁について、保育士パートさんからよく寄せられる疑問をまとめました。

Q1. パートで一番損する年収はいくらですか?

この範囲では社会保険料が発生するのに、扶養からは外れないため、手取りが減りやすくなります。社会保険料は106万円を超えた時点で一律で発生し、123万円までは保険料額が変わりません。

そのため、同じ負担なら123万円までしっかり働いた方が、手取りが多くなり得るケースもあります。

「どうせなら時給の高い園に転職して、しっかり稼ぎたい」と思ったら、キャリアアドバイザーに相談して条件に合う求人を探すのもおすすめです。会員登録・相談無料保育士バンク!で転職相談

Q2. 106万円と130万円の違いは?撤廃されるとどうなる?

- 「106万の壁」社会保険に加入するための年収基準。2026年10月に撤廃予定です。

- 「130万の壁」配偶者の扶養から外れる基準。こちらは今後も残ります。

106万円の年収基準が撤廃されると、週20時間以上働けば収入に関係なく社会保険加入が必要になります。

ちなみに、社保は自分の勤務先の保険料負担の話、扶養は家族単位の税や保険料の扱いの話になるため、基準額がそれぞれ異なると考えると分かりやすいでしょう。

Q3. うっかり106万円を超えてしまったら扶養控除はどうなる?

106万円を超えても、扶養控除(配偶者控除・配偶者特別控除)はすぐにはなくなりません。扶養控除は税法上の制度で、150万円までは配偶者特別控除が段階的に適用されます。

ただし、106万円を超えた時点で社会保険の加入義務が発生する可能性があるため、税金の控除は残るけれど保険料負担が増える=手取りが減るという状況になることがあります。

手取りが増える転職先を探すQ4. うっかり1か月だけ8万8,000円を超えたらどうなる?

1カ月であれば問題ないようです。ただし、継続して超える見込みがあると勤務先から社会保険加入の手続きが進む可能性があります。

社会保険の加入要件のひとつとして「2か月を超えて継続して働く見込みがあるか」という判断基準があることから、2カ月連続で8万8,000円を超えないように注意するとよさそうです。

Q5. 社会保険料はいくらかかる?

給与の約13〜15%が社会保険料として毎月天引きされます。厚生年金と健康保険料が合わせて引かれるため、加入後は家計に直結することを理解しておく必要があります。

Q6. 103万の壁はまだあるの?

2026年1月から、非課税枠は178万円に引き上げられました。

パート保育士さんは、月収約14万8000円(年収178万円)までは所得税がかからず、全額手取りとして受け取れるようになります。

出典:社会保険適用拡大対象となる事業所・従業員について/厚生労働省出典:「年収の壁」への対応/厚生労働省出典:いわゆる「年収の壁」対策/首相官邸出典:高市内閣総理大臣記者会見/首相官邸出典:合意書/自由民主党

106万の壁は2026年10月まで継続予定!制度を知って活用しよう

106万円の壁は、2026年10月ごろの撤廃が予定されていますが、撤廃後は「週20時間以上勤務」で年収要件なく社会保険に加入する仕組みになるため、改めて働き方にも注意が必要です。

保育士さんはパートであっても処遇改善手当などによる一時金で臨時収入が増える機会があります。扶養内で働くなら余裕を持った年収設定が必要になるかもしれませんね。

また、資格をもっているけど、ブランクがあるしパートで復帰するのも不安、という潜在保育士さんも、まずは働き方の相談からできる保育士バンク!の転職相談を利用してみてはいかがでしょうか。

もちろん扶養外でしっかり働く選択肢も現実的です。社会保険に入ると、将来の年金・保障も手厚くなります。

保育士バンク!を活用すれば、短時間勤務や企業内保育など、家庭と両立しやすい非公開求人も紹介可能です。お気軽にご相談くださいね♪保育士バンク!で転職相談無料で会員登録する

【無料】あなたの「隠れ我慢」度を

チェックしてみましょう

(今の職場環境は適正?過負荷?)

▼ タップでチェックシートを開く

保育士バンク!の新着求人

お住まいの地域を選択して、最新の求人情報をチェック!

/campaign/0004/DZ7TWBcJ3MWmgU6JV1RVa7zbReTDn5CSzSupdV30q4TVPaApz5heM6bnqp1TJkqs)